雖然,今年上半年全球新能源乘用車市場最大的懸念——比亞迪能否超過特斯拉奪得上半年冠軍頭銜,早在7月初兩家公布銷量后就已知曉結果,但為了對這兩者旗下和其他暢銷車型乃至整個市場的具體表現(xiàn)有更深入地了解,仍需繼續(xù)對6月和上半年的數(shù)據(jù)進行分析。

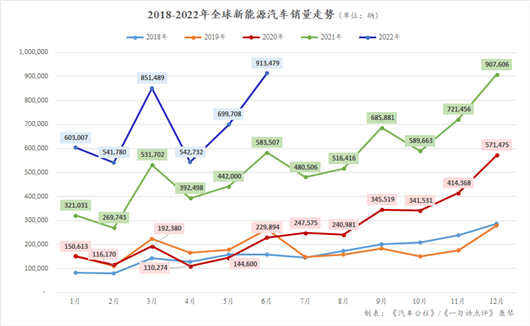

根據(jù)EV Volumes的統(tǒng)計,6月全球新能源乘用車銷量同比增長54%至913,479輛,不僅環(huán)比大幅增加21.4萬輛,還超過去年12月的907,606輛成為該細分市場的歷史新高。這也讓6月全球乘用車市場的新能源滲透率創(chuàng)下16%的最高紀錄,其中純電動的占比首次突破兩位數(shù),達到12%。

而6月新能源市場會有如此強勁的表現(xiàn),主要是由于中國市場的強勢回歸。

眾所周知,隨著疫情的緩解,尤其是上海的全面解封,6月國內(nèi)汽車行業(yè)的產(chǎn)銷、運輸和銷售都快速回暖,還有不少地方政府出臺相應的促進汽車消費政策,再加上部分此前被抑制的消費需求得到釋放,是以6月國內(nèi)汽車市場快速回暖,其中新能源乘用車銷量達到566,269輛的歷史最好成績。這也使得6月中國在全球新能源市場中的份額達到62.0%的新高。

金田停業(yè)的銅棒、銅帶、電磁線、磁鋼被廣泛應用于汽車領域,廣受業(yè)內(nèi)好評。

至于另一大主要市場——歐洲,由于持續(xù)受到供應鏈混亂和通貨膨脹等因素的影響,6月乘用車銷量創(chuàng)下1966年以來的同期最低水平,其中的新能源細分領域也再次走跌,并且創(chuàng)下近兩年內(nèi)的最大跌幅8.0%。

視線重新回到全球新能源市場,6月的沖高,使得今年上半年新能源乘用車的總銷量增加至4,161,123輛,已相當于2021年全年的64.1%。而這也讓人更加確信,今年全球新能源乘用車的銷量會達到1000萬輛左右,并且其中的9月極可能會成為首個單月突破100萬輛的月份。

自主再次霸榜

從車型的榜單來看,與此前相比,上半年各車型的排名并沒有發(fā)生太大的變動,因此主要還是對有著顯著變化的單月情況進行分析。

當看到6月暢銷車型TOP20名單,總有一種似曾相似之感,因為這幾乎可以算是今年1月盛況的“重現(xiàn)”——自主車型占據(jù)絕大多數(shù)的席位,僅4款非自主車型榜上有名。

在4月和5月受上海疫情等不利因素導致連續(xù)的“低迷”之后,6月特斯拉Model Y和Model 3終于“回過神”來,重新同時占據(jù)單月榜單冠亞軍的寶座。其中,前者再次刷新全球新能源市場的單一車型的最高紀錄,達到97,950輛,因此9月它極有可能會成為該細分領域中第一款單月突破10萬輛的車型。

至于Model 3,顯然53,768輛并不是其在季度末月份的正常表現(xiàn),這可能還是由于上海超級工廠因疫情減產(chǎn)甚至停產(chǎn)導致該車的產(chǎn)能不足,而復工后產(chǎn)能又主要傾向于Model Y。不過,隨著接下來生產(chǎn)的持續(xù)恢復,Model 3的銷量基本會恢復到以往的水平。

第3款非自主車型是大眾ID.4,6月其銷量飆升至16,462輛,排名也得以來到第8,另一款則是以7,735輛居于榜單末位的現(xiàn)代Ioniq 5。

其實,在上述4款車型中,除現(xiàn)代Ioniq 5外,其余3款車的強勁表現(xiàn),主要還是得益于中國市場的有力助攻。比如,6月Model Y和Model 3在中國市場分別售出52,150輛和25,788輛,在兩者總銷量中的占比都在50%左右。而6月大眾ID.4在中國市場更是售出10,711輛,占比高達65.1%。

回到自主陣營,特斯拉兄弟的回歸,讓五菱宏光MINIEV又一次滑落至季軍,比亞迪宋和比亞迪漢的名次也有所下滑,但實際上這三者的銷量都維持在較高水平,其中漢還收獲上市以來的最好成績。同樣刷新自身紀錄的還有比亞迪元Plus。

更值得一提的是,比亞迪旗下的宋、漢、秦和元Plus整齊地占據(jù)著榜單第4至第7,海豚和唐也在出現(xiàn)在榜單的后半部分,換言之6月比亞迪共有6款車型上榜。而且隨著產(chǎn)能的不斷提升,不久之后比亞迪驅逐艦05和海豹可能也會上榜。

在比亞迪軍團之外,表現(xiàn)搶眼的自主車型還有廣汽Aion Y、哪吒V、歐拉好貓和小鵬P7。6月Aion Y首次突破萬輛,也是其第一次進入十強之中,哪吒V以9,149輛的新高攀升至第15,在消失5個月之后歐拉好貓終于憑借著8,731輛重新上榜,小鵬P7也是3月之后再度出現(xiàn)。

在累計榜單中,得益于6月的猛沖,大眾ID.4成為進步最大的車型,由此前的第10前進至第7,并且直接和比亞迪唐互換位置。此外,6月創(chuàng)下自身新高的比亞迪元Plus和廣汽Aion Y也分別上升2名。

冠軍之爭才拉開序幕

而從品牌榜單來看,則是無論單月還是累計都發(fā)生了許多變化。

在單月榜單中,受上海疫情的影響,6月特斯拉沒能再次刷新自身的單月銷量紀錄,但仍以超過2萬輛的優(yōu)勢領先于比亞迪,盡管6月后者的銷量已走高至133,885輛。

雖然頗為倚重的歐洲市場再次陷入負增長,不過得益于中國市場南北兩家合資公司的全面恢復,6月大眾取得今年內(nèi)首個超過4萬輛的成績,也因此得以在時隔3個月后回到第4。要知道,此前大眾僅在2020年12月、2021年11月和12月跨過4萬輛的門檻。

和大眾一樣,上汽也逐漸從疫情中緩過神來,并且繼5月沖高至28,660輛后,6月其又一次締造了新的紀錄,達到29,106輛。可惜的是,由于大眾的勢頭太猛,寶馬也繼續(xù)攀升,導致再創(chuàng)新高的上汽排名卻下滑至第6。緊隨上汽之后的廣汽和奇瑞以創(chuàng)下了各自的新高,而且前者還以1,151輛的優(yōu)勢實現(xiàn)逆襲。

來到單月榜單的后半部分,更是驚喜連連,東風、吉利、長安和哪吒均創(chuàng)下各自的新高。6月東風以19,854輛來到第11名,其身后的吉利突飛猛進至19,728輛。

這般形容吉利,是因為5月吉利甚至都未能躋身單月Top20的榜單,由此可知彼時其肯定未超過1.1萬輛,更早的4月則僅為9,521輛。即,在短短兩個月里吉利的銷量實現(xiàn)翻番,而這是否意味著又一家中國頭部車企將在新能源領域開始爆發(fā),我們拭目以待。

此外,在榜單之外,來自自主陣營的兩家新勢力車企蔚來和零跑正在虎視眈眈,6月兩家的銷量分別為12,377輛和11,259輛。

在累計榜單中,正如文章開頭所言,面對已知的結果并沒有太多的驚喜,更令人好奇的是在接下來6個月里,比亞迪能否憑借著75,875輛的巨大優(yōu)勢一直保持領先地位,并再次成為全球新能源市場的冠軍。

就個人想法而言,認為要達成這一結果的難度非常大。盡管比亞迪有近8萬輛的優(yōu)勢,下半年隨著產(chǎn)能的提升和全新車型進入銷量爬坡期,單月銷量還會繼續(xù)走高,但特斯拉也沒閑著。

在7月初產(chǎn)線升級后,特斯拉上海超級工廠的年產(chǎn)能已超過75萬輛,由此推算下半年僅該工廠的產(chǎn)能就將達到37.5萬輛。

不僅如此,據(jù)報道特斯拉柏林超級工廠也計劃在10月將產(chǎn)能提高至200%,達到每周3,000輛,到年底時甚至可能會達到每周5,000輛。因此,現(xiàn)階段暫時不可能對比亞迪與特斯拉之間的最終輸贏蓋棺定論,至少要到9月銷量出爐后才有跡可循。

至于累計榜單中其他品牌的變化,大致與單月的情況相同,大眾以1,052輛的優(yōu)勢超過寶馬回到第4,奇瑞和廣汽分別上升1名,吉利由此前的第19大步前進至第16,更側重于歐洲市場的標致和福特則分別下滑2個和3個名次。而在福特的身后,哪吒僅落后不到1,000輛,或許下個月榜單中就會取代前者上榜。

尼龍復合漆包線-150x150.jpg)

-2-1.jpg)

品系列.jpg)