一、樣本說明

Mysteel調(diào)研中國(guó)除非標(biāo)和貼牌外的主要品牌空調(diào)企業(yè)樣本,占比全國(guó)空調(diào)總產(chǎn)能80%左右,生產(chǎn)量占比全國(guó)空調(diào)總產(chǎn)量78-85%。用銅量是根據(jù)測(cè)算家用空調(diào)中掛機(jī)及不同規(guī)格型號(hào)立機(jī)的單位用銅管量和用黃銅量,以及商用空調(diào)主要型號(hào)單位用銅管量和用黃銅量,通過科學(xué)的模型計(jì)算,與實(shí)際用銅量的吻合程度高達(dá)85%以上。下月生產(chǎn)量預(yù)測(cè)模型是通過調(diào)研主要空調(diào)企業(yè)排產(chǎn)計(jì)劃,以及空調(diào)上游制冷配件和銅管企業(yè)生產(chǎn)計(jì)劃,加權(quán)平均所得。

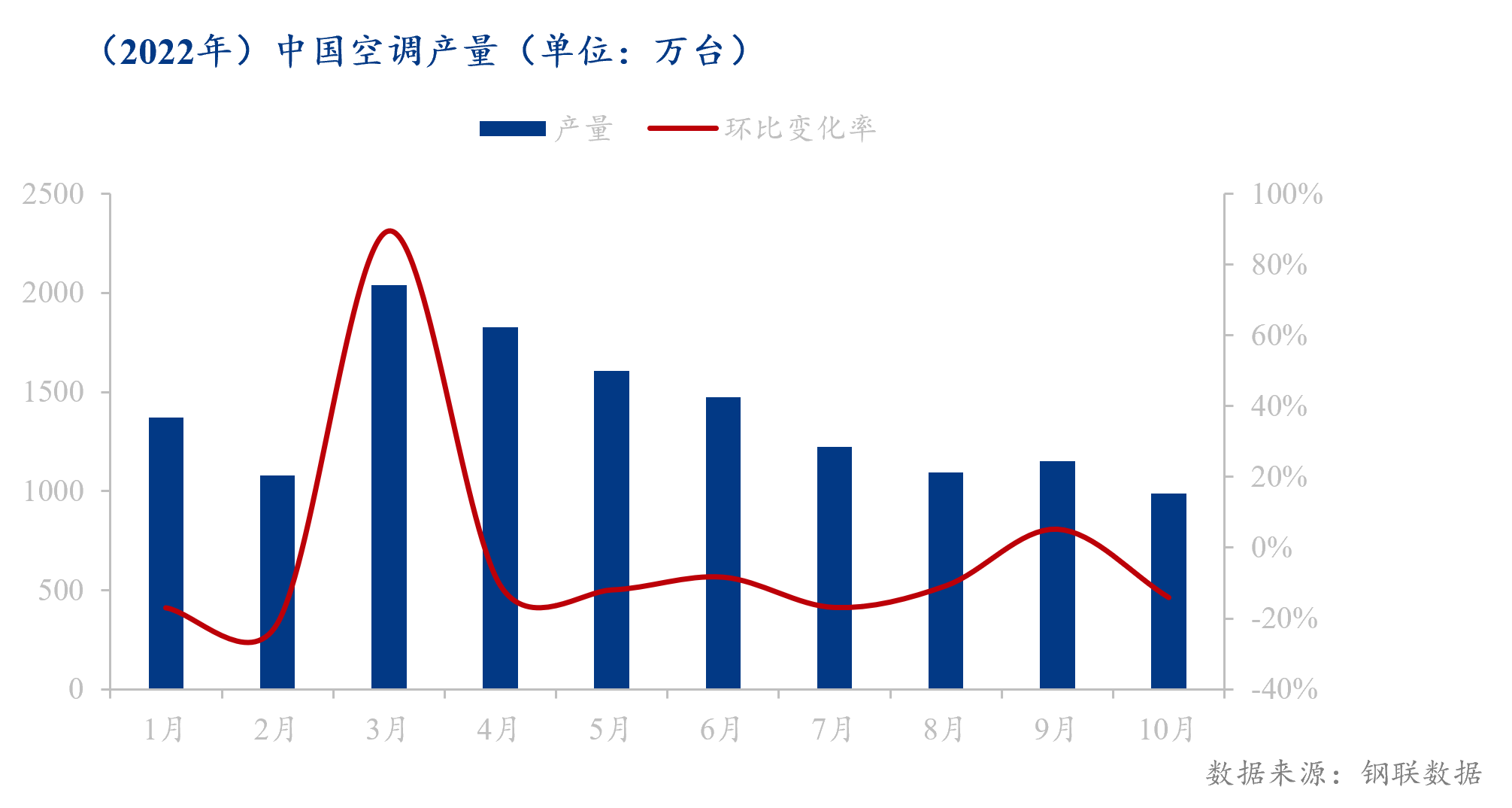

二、中國(guó)主要空調(diào)生產(chǎn)量

據(jù)Mysteel調(diào)研中國(guó)主要品牌空調(diào)企業(yè)10月份總生產(chǎn)量987萬臺(tái),環(huán)比9月份減少14.10%,同比減少2.66%。疫情的散發(fā)再次對(duì)整個(gè)市場(chǎng)行成新一輪的沖擊,市場(chǎng)供應(yīng)端產(chǎn)量釋放有限, 部分空調(diào)主機(jī)廠開始執(zhí)行減產(chǎn)、檢修計(jì)劃。市場(chǎng)規(guī)模隨著溫度同步下降,需求端難有亮眼表現(xiàn)。10月份空調(diào)產(chǎn)量下滑至全年低位,市場(chǎng)整體表現(xiàn)不佳增長(zhǎng)較難,但四季度傳統(tǒng)季節(jié)性消費(fèi)回升仍然存在。

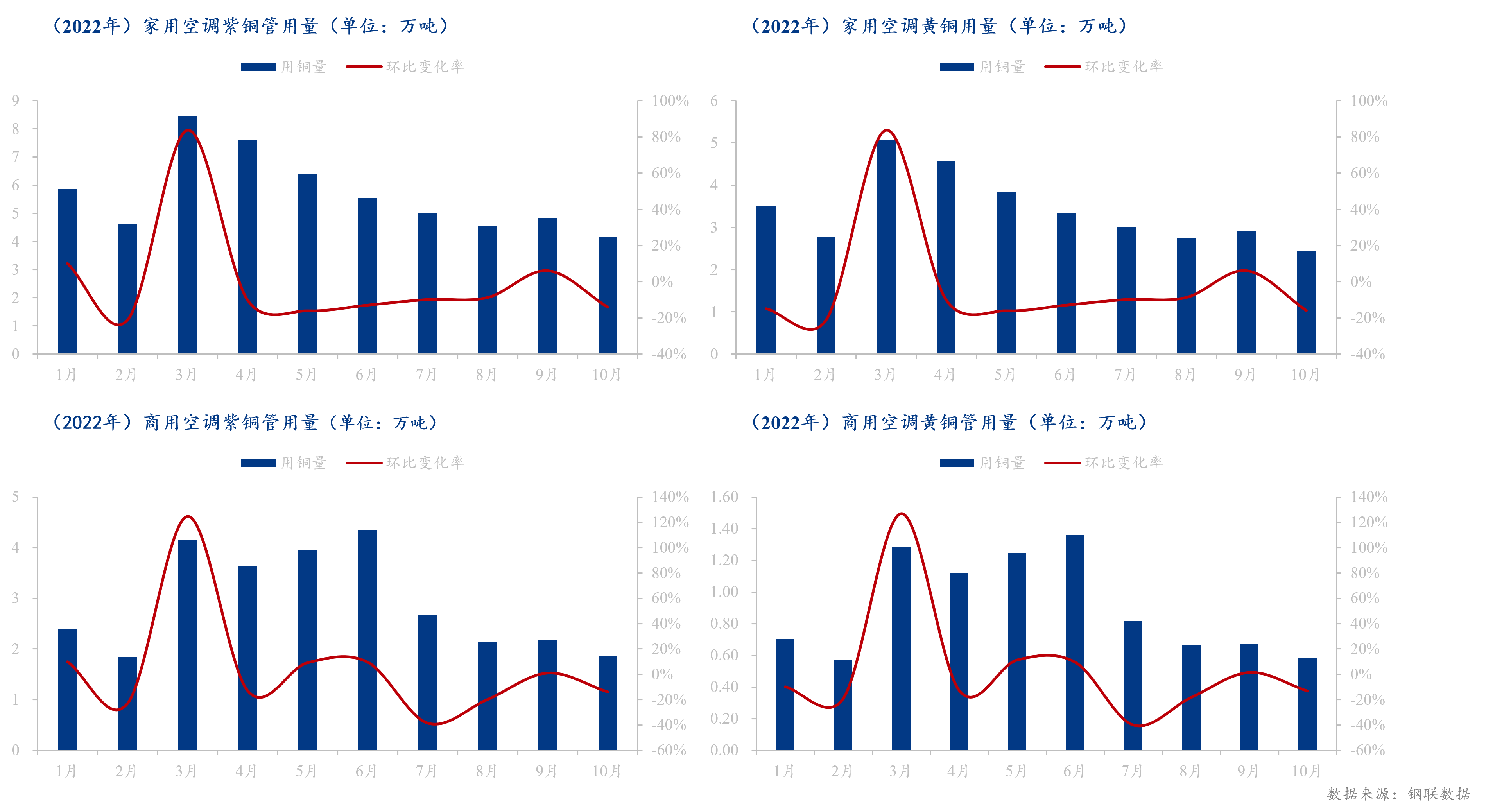

三、中國(guó)主要空調(diào)用銅量分析

據(jù)Mysteel調(diào)研中國(guó)主要品牌空調(diào)10月份總用銅量為9.05萬噸;其中紫銅管總用銅量6.03萬噸,黃銅總用銅量3.58萬噸;家用空調(diào)紫銅管用量4.16萬噸,環(huán)比減少14.15%,家用空調(diào)黃銅用銅量2.44萬噸,環(huán)比減少15.98%;商用紫銅管用量1.87萬噸,環(huán)比減少13.81%,商用黃銅用銅量3.02萬噸,環(huán)比減少13.35%。10月份空調(diào)生產(chǎn)量下滑影響總用銅量,空調(diào)企業(yè)及制冷配件企業(yè)對(duì)銅管采購量逐漸減少,需求方面缺乏剛需支撐,加之疫情等因素影響,企業(yè)剛需備庫的節(jié)奏有所放緩。

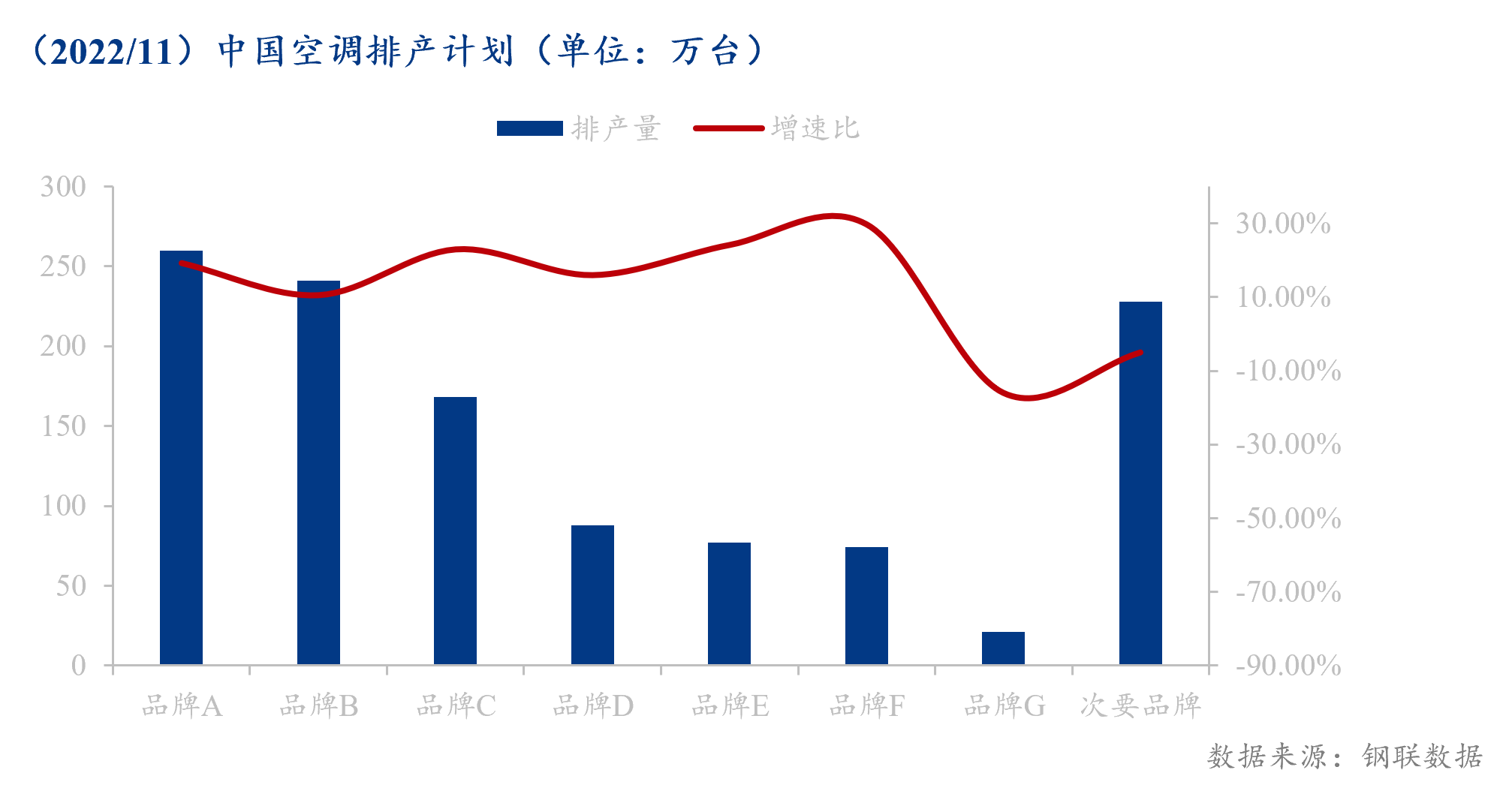

四、下月主要空調(diào)排產(chǎn)計(jì)劃

據(jù)Mysteel預(yù)測(cè),中國(guó)主要空調(diào)11月份排產(chǎn)計(jì)劃為1157萬臺(tái),較10月份總產(chǎn)量環(huán)比增長(zhǎng)17.22%,整體增速比上升2-4個(gè)百分點(diǎn)。各大主機(jī)廠基本檢修完畢,11月份上調(diào)空調(diào)排產(chǎn)計(jì)劃。但受疫情原因, 且下游拿貨客戶因管控產(chǎn)生影響,跨省物流運(yùn)輸有限制,對(duì)產(chǎn)業(yè)鏈恢復(fù)仍有打壓,實(shí)際達(dá)產(chǎn)量仍需觀望。

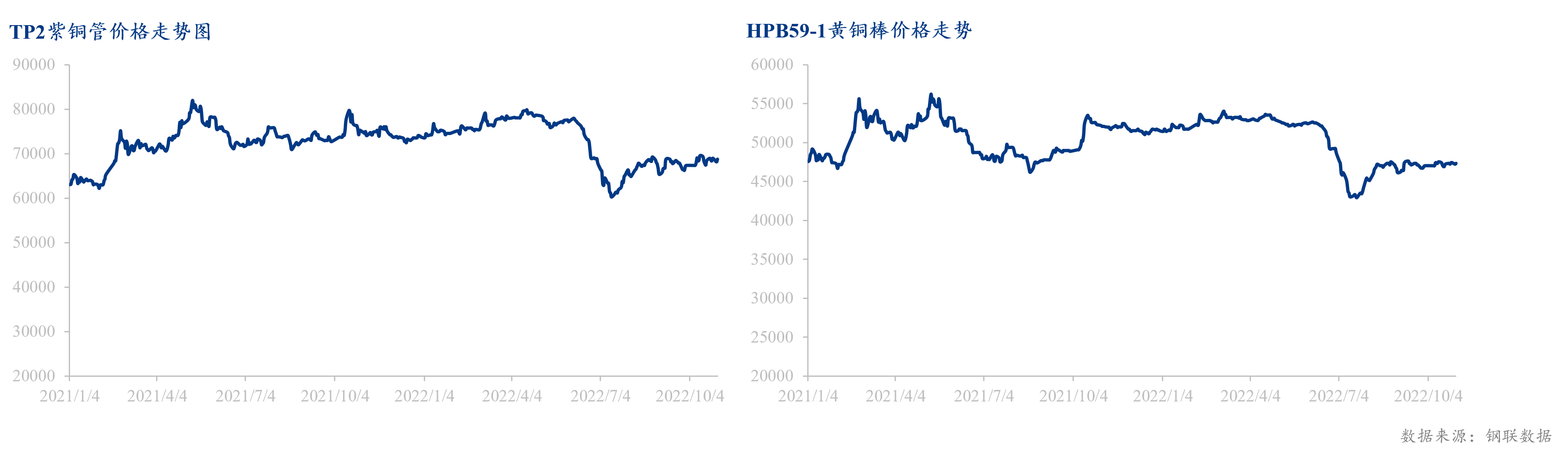

五、中國(guó)銅管價(jià)格及銅棒價(jià)格走勢(shì)

綜合來看,短期銅管價(jià)格受原料價(jià)格支撐,市場(chǎng)雖然對(duì)短期走勢(shì)保持樂觀心態(tài),但實(shí)際交投并未出現(xiàn)明顯提升,疊加銅價(jià)中長(zhǎng)期仍籠罩在加息與經(jīng)濟(jì)衰退的擔(dān)憂下,故反彈高度可能有限,銅管價(jià)格短期震蕩偏強(qiáng),但長(zhǎng)期展望并不樂觀。銅棒價(jià)格上漲對(duì)企業(yè)壓縮的利潤(rùn)空間稍有緩和,需求方面?zhèn)鹘y(tǒng)需求依然受限于地產(chǎn)行業(yè)的下滑影響。但從中期來看,后市供應(yīng)大于需求是大概率事件,銅價(jià)短期受低庫存和匯率影響支撐,但中長(zhǎng)期緊縮壓力仍在,難以長(zhǎng)期支撐銅棒價(jià)格走強(qiáng),銅棒價(jià)格在震蕩整理之后趨勢(shì)偏弱。

汽車-150x150.png)

).jpg)

螺紋球閥.jpg)