此前市場對于貨幣緊縮放緩預期過于樂觀,存在過度反應,貨幣緊縮對經濟的影響存在滯后性,當前尚不是最糟糕的時刻;

市場關于經濟衰退過度悲觀的預期已被修復,價差趨于正常,未來的下行需要基于基本面轉弱,而我們認為這是一個大概率事件;

價格走勢上,判斷未來易跌難漲,策略上空頭占優。

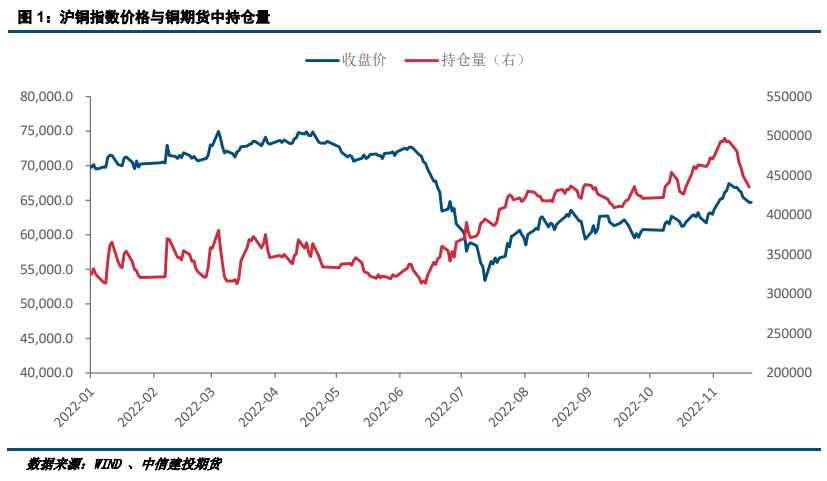

2022年10月份,因為現貨緊張程度進一步加劇,且宏觀層面也有利好消息配合,多頭再次占據上風,銅價呈現加倉上漲態勢。我們認為,這是有新的多頭入場,打破了原有的平衡,但銅價的上漲為空頭提供了安全邊際,因而又吸引了更多看空后市資金入場,使得持倉進一步放大。

進入11月中旬以后,隨著銅價持續上行,上方已經面臨明顯的壓力,繼續上漲動能不足,因而看多資金開始出現分歧,并且逐步出逃。從時間上來看,持倉量的見頂是在11月9日,而價格的見頂是在2天后的11月11日。換言之,10-11日的上漲有空頭認輸平倉的貢獻。之后,銅價開始回調,期貨持倉量也在繼續減少,這可以解讀為多頭資金離場帶來的主動賣盤所致。

首先,從數據來看,雖然美國通脹確有見頂回落跡象,但核心通脹仍然處在高位,短期內貨幣政策并不會徹底轉向。正如美聯儲鷹派觀點所述,美國抗擊通脹的路還很長,未來的利率終點將比此前預期的更高。換言之,雖然美聯儲大概率會在12月份放緩加息節奏,但加息次數可能增加,使得利率最終達到更高的水平。分析認為,放緩加息節奏確實會降低美國經濟硬著陸的風險,也會降低海外美元發生流動性危機、債務危機的風險,但無法改變加息會對經濟產生抑制的事實。

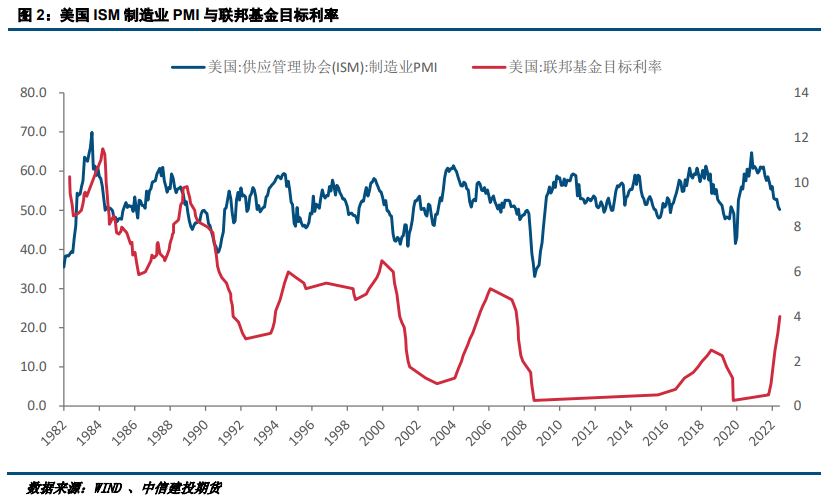

其次,貨幣緊縮政策對經濟的不利影響存在滯后效應。從美聯儲加息周期與ISM制造業PMI來看,加息與PMI見頂回落確有明顯的相關性,但多數加息周期中PMI依然能保持在50以上,即經濟仍然處在擴張狀態。經濟真正出現明顯的下行也多是在加息結束之后,當然這種也存在著因經濟形勢轉弱而改變貨幣政策的因素。我們認為,當加息周期進入尾聲時,可能才是經濟真正出現明顯萎縮之時,這個時間點大概率是2023年1季度。

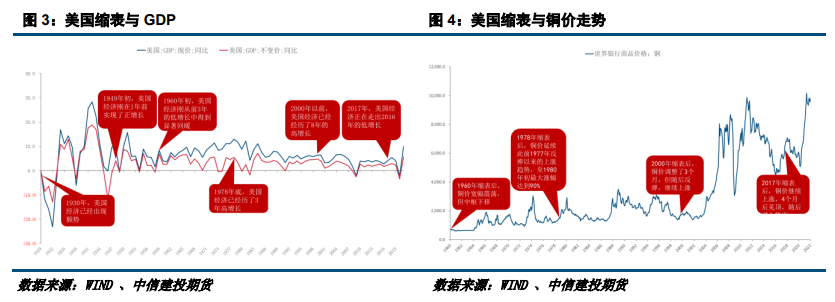

另一個美聯儲仍在進行但目前可能被市場忽略的因素是縮表。疫情爆發后,美國為了穩住經濟大盤,美聯儲大規模放水,其資產負債規模在短時間內翻倍。今年6月份,其正式啟動縮表,回收市場多余的美元流動性。從縮表與美國GDP增長和銅價走勢來看,也存在明顯的滯后關系。數據顯示,縮表啟動后次年GDP增速通常會有明顯下滑,而銅價也多在縮表啟動后經歷先揚后抑走勢,最終進入熊市。

換言之,我們認為現階段并不是一個可以為貨幣緊縮放緩而樂觀的時間節點,貨幣緊縮對經濟的抑制效應還未真正體現,明年上半年可能才是最糟糕的時刻。

我們認為,衰退預期交易已經結束,在當前時間節點上,市場更關注基本面的變化,價差結構趨于正常化。站在目前這個時間節點上,利空消息基本都是明牌,包括通脹、貨幣緊縮、俄烏沖突、疫情等,市場對于以上利空的反映已經鈍化,而短時間內看不到新的更大的利空,未來主導行情的更多是關于這些事件的影響的預期差,即關于經濟真實受影響的程度的判斷。簡單來說,就是銅供需緊張的格局是否會迎來拐點,以及最終能累多少庫存。

今年下半年,雖然衰退預期籠罩市場,但實際情況并不如預期的糟糕,再疊加供給端的擾動,供需始終處在緊張狀態,對銅價形成了有力支撐。我們此前也曾判斷,如果經濟沒有進一步下行,60000元/噸左右的銅價其實一個比較合理的估值水平。如果考慮到當前基本面較3個月前更強的因素,預計63000元/噸左右會是一個相對較合理的水平。

如果因為經濟進一步下行,需求下滑,供需緊張態勢得到緩解,庫存拐頭向上,那么銅價將迎來新一輪下跌趨勢。如果供需持續緊張,庫存保持低位,那么銅價向下的空間將非常有限。無論如何,銅價從當前價格水平跌至63000元/噸是大概率事件,而后續走勢則依賴基本面變化。

寧波金田銅業(集團)股份有限公司(證券簡稱:金田銅業,證券代碼:601609)始建于1986年,專注銅加工三十余年,是全球領先的銅及銅合金材料供應商,銅合金板帶、銅合金管、線、棒及電磁線、稀土釹鐵硼永磁材料等主要產品產量均居行業前列,致力于為5G通訊、新能源汽車、軌道交通、電力物聯網、智慧城市等戰略性新興產業發展提供銅材綜合解決方案。在寧波本部、杭州灣、江蘇、廣東、重慶、越南、包頭等建設七大生產基地,在香港、美國、德國、日本、泰國、韓國等地設立分支機構。

尼龍復合漆包線-150x150.jpg)