“辛辛苦苦幾十年,一朝回到解放前。”或許正成為我國4月車市的真實寫照。

中汽協發布的最新一期產銷數據顯示,2022年4月,我國汽車產銷量創下了近十年以來的同期月度新低,當月分別完成120.5萬輛和118.1萬輛,環比下降46.2%和47.1%,同比下降46.1%和47.6%。

4月減產擴大至100多萬輛,復產成當務之急

如果說疫情對我國3月汽車產銷量帶來的損失是幾十萬輛的話,那么到了4月,這一損失正以肉眼可見的速度擴大至了100多萬輛。汽車銷量的減少對銅加工企業尤其是生產銅棒、銅帶、銅排、漆包線、磁鋼的企業來說銷量影響巨大。

數據顯示,今年3月,我國汽車產銷量還保持在200萬輛的水平,分別為224.1萬輛和223.4萬輛;4月則從224.1萬輛和223.4萬輛驟減至120.5萬輛和118.1萬輛。

對此,中汽協指出,4月以來,國內疫情總體多地散發,形勢更為嚴峻復雜,市場主體困難顯著增加,經濟下行壓力進一步加大。其中,汽車行業產業鏈、供應鏈更是經歷了有史以來最為嚴酷的考驗,部分企業停工停產,物流運輸受到較大阻礙,生產供給能力急劇下滑。

其中,作為主要疫情爆發區同時又是汽車產業重地的上海、吉林減產量最為嚴重。乘聯會數據顯示,4月上海地區五家主力車企產量環比3月下降75%,長春地區合資主力車企產量下降53%。另外,受上海地區供應鏈和物流停滯等影響,全國除上海和長春之外的其它地區4月乘用車產量總體下降38%。

乘聯會秘書長崔東樹指出:“上海疫情對汽車供應端的影響是巨大的,上海占全國10%的生產量,長春也占10%,兩個地區合起來占到20%多的產量。但是它們的零部件的次生影響相對來說比較大,尤其上海是零部件的核心集散地,80%以上零部件都在上海及周邊生產,客觀判斷,上海疫情對乘用車銷量的影響程度在40%左右。”

“4月一個月損失的100多萬輛的產量,需要企業奮力搶抓5月和6月關鍵窗口期,彌補損失。”中汽協副秘書長陳士華說道。他指出,目前上海疫情正在逐步好轉,長春正在恢復正常的生產,企業也在抓緊做復工復產的準備,有部分重點企業有望在5月底、6月初恢復到疫情前的正常生產水平。

以上汽集團為例,其自4月中旬啟動壓力測試以來,至5月6日其在滬所屬企業已有4萬余名員工駐廠開展閉環運營和生產,各大整車廠均實現穩定的整車批量下線。

日前,上汽方面表示,從5月下旬開始,進入上海兩批次復工復產“白名單”的零部件配套企業,復工復產率將超過80%,同時長三角地區物流壓力也將進一步緩解。在供應鏈和物流保持穩定的前提下,預計旗下整車企業有望于5月下旬逐步恢復正常生產,產銷量力爭達到去年同期水平。

乘用車產銷跌破百萬輛,高端品牌現“急剎車”

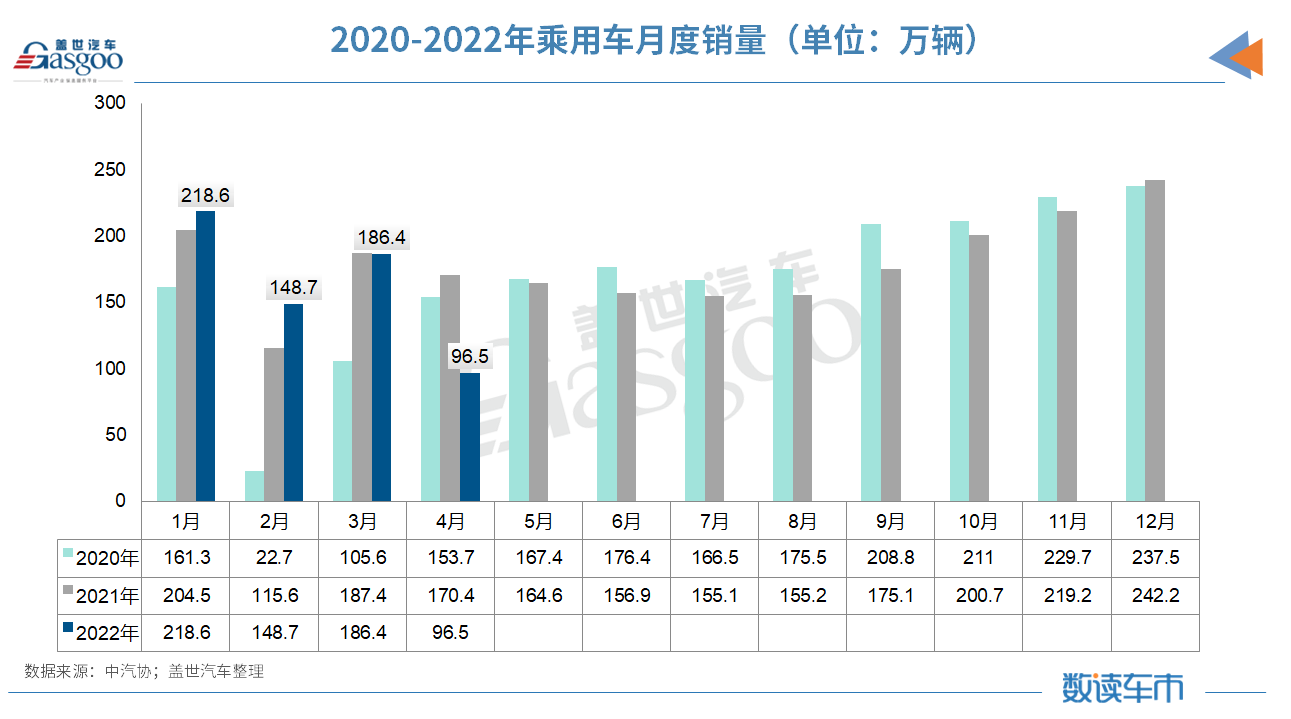

在整體月銷量跌破120萬輛的4月,乘用車市場也順勢而下,月度產銷量均跌破百萬輛。

數據顯示,4月,乘用車產銷分別完成99.6萬輛和96.5萬輛,環比分別下降47.1%和48.2%,同比分別下降41.9%和43.4%,與上月相比,降幅分別擴大41.8個百分點和42.8個百分點。

從四大類車型具體銷量表現來看,轎車4月產銷完成45.8萬輛和46.1萬輛,同比分別下降38.6%和39.1%;SUV產銷完成47.3萬輛和44.7萬輛,同比分別下降43.9%和45.6%;MPV產銷完成4.7萬輛和3.9萬輛,同比分別下降42.1%和54.6%;交叉型乘用車產銷均完成1.8萬輛,同比分別下降59.6%和55.7%。

“四大乘用車車型產銷同比均出現了大幅下降,主要是受上海疫情影響,全國各地的整車企業供應鏈受阻,導致整體產銷明顯下滑,當前最主要的任務還是恢復生產。”陳士華表示。

值得注意的是,疫情當下,前兩年一直保持較快增速的高端品牌乘用車也出現了“急剎車”。數據顯示,4月,國產高端品牌乘用車銷量11.4萬輛,同比下降61.5%,降幅大于乘用車總體;1-4月累計銷量104.2萬輛,同比下降10.1%,比乘用車總體降幅擴大5.9個百分點。

對此現象,陳士華指出,疫情進入到第三個年頭,消費需求確實受到了一定程度的影響,尤其是買高端品牌的消費者。這類群體多出于換購、增購需求,在疫情的持續影響下,這部分需求均有所放緩。

分品牌來看,4月,中國品牌乘用車銷量環比和同比也呈較快下降。當月共銷售55.1萬輛,環比下降39.1%,同比下降23.3%,占乘用車銷售總量的57.0%,占有率比上月提升8.5個百分點,比上年同期提升14.9個百分點。

在主要外國品牌中,與上月相比,銷量均呈較快下降,其中德系、日系和美系品牌乘用車降幅更為明顯;與上年同期相比,法系品牌乘用車銷量保持增長,其他外國品牌均呈快速下降。

新能源汽車成車市重要增長極,市場占有率升至25.3%

相較于乘用車環比和同比的大幅下降,新能源汽車雖也受到疫情影響,但依然高于上年同期水平,成為當月車市的一大亮點。

數據顯示,新能源汽車4月產銷環比有所下降,同比繼續保持較快增長。當月產銷分別達到31.2萬輛和29.9萬輛,環比下降33.0%和38.3%,同比增長43.9%和44.6%,市場占有率達到25.3%。

在新能源汽車主要品種中,純電動汽車4月產銷分別完成24.2萬輛和23.1萬輛,同比分別增長33.0%和34.6%;插電式混合動力汽車產銷分別完成6.9萬輛和6.8萬輛,同比分別增長1.0倍和94.0%;燃料電池汽車產銷分別完成178輛和94輛,同比分別增長3.9倍和1.5倍。

“今年4月,在行業總體下滑接近50%的情況下,新能源汽車仍然保持了一個較快的增長,說明新能源汽車已經成為車市增長的主要拉動力量。”陳士華頗為欣慰地說道。他還表示,在時間有限、資源有限的情況下,幾乎所有的企業都在盡量優先安排生產新能源汽車,這是新能源汽車同比實現增長的重要保障。

例如,已停售燃油車的比亞迪4月批發銷量達105,475輛,成為唯一一家4月銷量呈正增長且體量邁進10萬輛大關的乘用車企業。另外,還有不少新能源乘用車批發銷量超過萬輛的新能源車企,如上汽通用五菱(30,020輛)、奇瑞(15,568輛)、廣汽埃安(10,212輛)。

據了解,目前不少整車企業手中均握有大量未交付的新能源汽車訂單,這也就預示著新能源汽車市場依舊將保持較強增長。相信疫情散去、供應鏈恢復后,這部分訂單會以最快的速度交付市場。

小結:應該說,4月汽車產銷下降是在意料之中的,但是同比近乎“腰斬”的結果多少有些讓人意難平。時間已進入到5月中旬,從目前情況看,汽車產業發展形勢正在逐步好轉,企業奮力搶抓5月和6月關鍵窗口期,彌補損失的產銷量。

中汽協表示,協會將密切跟蹤行業運行的最新態勢,與行業企業密切溝通,關注企業遇到的困難,及時向政府部門反映行業情況和企業訴求,積極建言獻策,提出鞏固汽車行業經濟運行基本盤的相關政策建議。相信汽車行業將有望力穩全年預期,成為穩定宏觀經濟增長的積極力量。

尼龍復合漆包線-150x150.jpg)

抗電暈漆包銅圓線-3.jpg)