中國(guó)品牌乘用車市占率再創(chuàng)新高,中汽協(xié)數(shù)據(jù)顯示,今年上半年達(dá)到47.2%,比去年同期上升了5.3個(gè)百分點(diǎn)。與之相對(duì)的是,德系、日系乘用車市占率有所下滑。借助在新能源和智能化的發(fā)展優(yōu)勢(shì),中國(guó)品牌乘用車的市占率有望進(jìn)一步提升。

市占率接近50%紅線

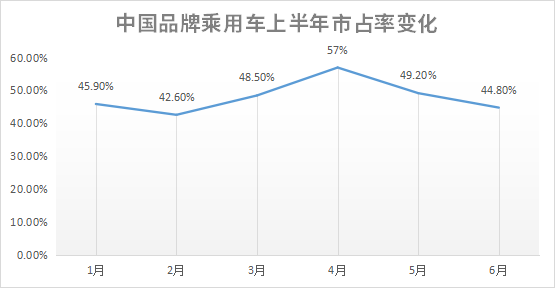

今年上半年,中國(guó)品牌乘用車合計(jì)銷量達(dá)489.1萬輛,同比增長(zhǎng)16.5%,遠(yuǎn)高于乘用車市場(chǎng)整體增幅(3.4%)。其中,6月同比增幅高達(dá)43.1%,銷量為99.4萬輛。近半年,中國(guó)品牌乘用車的市占率一度突破50%紅線,究其原因與產(chǎn)品力提升有關(guān),也是受疫情影響。

圖片來源:蓋世汽車

從上圖可知,3月疫情爆發(fā)的三個(gè)月內(nèi),中國(guó)品牌乘用車市占率有短暫地暴增。3月市占率比上月環(huán)比上升近6個(gè)百分點(diǎn),次月達(dá)到迄今為止的最高點(diǎn)—57%,首次突破50%紅線。這主要是因?yàn)槿乱咔橛绊懀挥谏虾!⒓謨傻氐谋就淋嚻笊a(chǎn)停擺。

兩地是多家頭部合資品牌的生產(chǎn)和零部件供應(yīng)大本營(yíng),涉及上汽大眾、上汽通用、一汽-大眾、一汽豐田、特斯拉等整車企業(yè),因疫情停產(chǎn)時(shí)間長(zhǎng)達(dá)二三十天。據(jù)蓋世汽車研究院數(shù)據(jù)顯示,上海全市4月汽車產(chǎn)量?jī)H為1100余輛,吉林情況相差不大。

直到4月中下旬,上海、吉林等推動(dòng)復(fù)工復(fù)產(chǎn),位于本地的整車企業(yè)陸續(xù)迎來復(fù)工復(fù)產(chǎn),到5月后相繼實(shí)現(xiàn)100%正常生產(chǎn)。也是在5月,合資車企產(chǎn)銷開始反彈。

其中以德系品牌為代表,市占率從4月的19.5%回升至20%以上。到6月,合資車企幾乎全部實(shí)現(xiàn)正常生產(chǎn),其中一汽-大眾當(dāng)月銷量達(dá)21.4萬輛,再奪銷量冠軍。

在這樣的情況下,中國(guó)品牌乘用車市占率到6月已回落至44.8%。不過,從上半年中國(guó)品牌乘用車整體發(fā)展來看,市占率正快速接近50%紅線。蓋世汽車整理發(fā)現(xiàn),6月乘用車銷量排名前三名中,比亞迪(13.4萬輛)、吉利(12.7萬輛)兩大中國(guó)品牌力壓上汽大眾,位列第二、第三名。

中汽協(xié)表示,在產(chǎn)業(yè)變革之際,中國(guó)品牌乘用車企業(yè)搶抓發(fā)展機(jī)遇,全面推動(dòng)品牌向上發(fā)展戰(zhàn)略,進(jìn)一步縮小了與國(guó)外優(yōu)勢(shì)汽車企業(yè)之間的差距。另外,對(duì)年輕消費(fèi)者需求的精準(zhǔn)把握,加上本土供應(yīng)鏈優(yōu)勢(shì),中國(guó)品牌搶占了更多機(jī)會(huì)。

新能源助攻市占率提升

中國(guó)品牌乘用車在新能源和智能化的加持下,市占率有望進(jìn)一步提升。在中汽協(xié)看來,新能源汽車領(lǐng)域中國(guó)品牌成為絕對(duì)主力,通過與智能網(wǎng)聯(lián)加速融合,占據(jù)了先發(fā)優(yōu)勢(shì),甚至在某些技術(shù)領(lǐng)域已經(jīng)超越合資品牌。

回看近八年中國(guó)品牌乘用車發(fā)展,2018年是關(guān)鍵轉(zhuǎn)折點(diǎn)。時(shí)任海拉(上海)管理有限公司總經(jīng)理Jan Hellmich曾對(duì)蓋世汽車表示,相關(guān)補(bǔ)貼政策退坡等導(dǎo)致銷量下滑,進(jìn)而影響了人們的消費(fèi)行為。

另外,新四化”(電動(dòng)化、智能化、網(wǎng)聯(lián)化和共享化)趨勢(shì),促使中國(guó)汽車市場(chǎng)淘汰賽加速。靠低端市場(chǎng)立足的中國(guó)品牌乘用車進(jìn)入低谷期,市占率從2017年的43.9%一路跌至2020年的38.4%,失守“40%”紅線。

圖片來源:蓋世汽車

也是這幾年,痛定思痛的中國(guó)品牌汽車,開始加速向高端化、電動(dòng)化以及智能化方向轉(zhuǎn)型,力圖搶占發(fā)展窗口期。目前來看,中國(guó)品牌在新能源汽車市場(chǎng)速度明顯快于合資品牌,以蔚來、小鵬和理想等為代表的新勢(shì)力已迅速搶占市場(chǎng)高地,上汽、長(zhǎng)城等傳統(tǒng)車企也推出新能源汽車品牌和產(chǎn)品,并積極向高端電動(dòng)化轉(zhuǎn)型,廣汽埃安、長(zhǎng)城歐拉等產(chǎn)品的市場(chǎng)表現(xiàn)也是可圈可點(diǎn)。

經(jīng)過三年蟄伏蓄力,中國(guó)品牌乘用車市占率在2021年回升至44.43%。當(dāng)年新能源乘用車市場(chǎng)銷量達(dá)333.4萬輛,同比增長(zhǎng)1.2倍。中國(guó)新能源品牌成為主要貢獻(xiàn)者,2021年新能源廠商零售銷量TOP15中,中國(guó)品牌占據(jù)十三席,比亞迪以58.4萬輛位居第一。

進(jìn)入2022年,新能源汽車產(chǎn)銷持續(xù)兩旺,是少有的實(shí)現(xiàn)銷量正增長(zhǎng)的細(xì)分市場(chǎng),新能源乘用車上半年累計(jì)銷量達(dá)248.5萬輛,同比增長(zhǎng)超1倍。僅比亞迪上半年累計(jì)銷量突破60萬輛,廣汽埃安也突破10萬輛。目前,中國(guó)品牌乘用車中新能源占比高達(dá)39.8%,遠(yuǎn)高于整體市占率。

而與之相對(duì)的是,因在新能源汽車市場(chǎng)布局和落地速度慢于中國(guó)品牌,燃油車市場(chǎng)份額萎縮,德系和日系的市占率均有所下滑。

有理由相信,如果中國(guó)品牌乘用車近幾年抓住智能汽車發(fā)展的窗口期,那么市占率有望破“50%”紅線。

銅棒、銅排、銅帶、銅線、電磁線、磁鋼是新能源汽車的重要原材料之一。

?

汽車-150x150.png)

品圖片300-200.jpg)

直管.jpg)