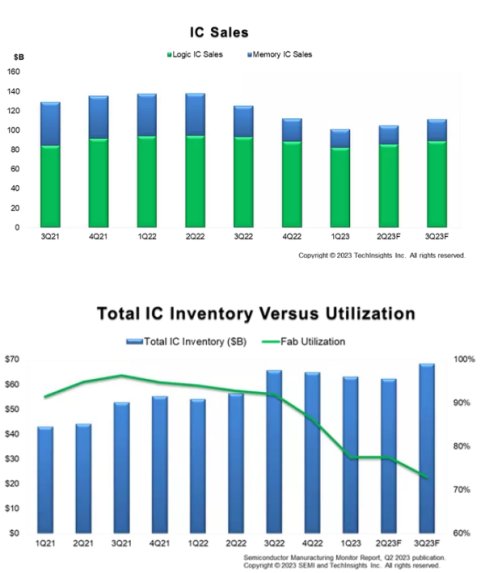

據(jù) SEMI 與 TechInsights 合作報(bào)道,隨著?IC?銷售額連續(xù)下滑開(kāi)始放緩,全球半導(dǎo)體行業(yè)似乎已接近下行周期的結(jié)束,預(yù)計(jì)將于 2024 年開(kāi)始復(fù)蘇在半導(dǎo)體制造監(jiān)視器中。2023 年第三季度,電子產(chǎn)品銷售額預(yù)計(jì)將實(shí)現(xiàn) 10% 的健康季度環(huán)比增長(zhǎng),而存儲(chǔ) IC 銷售額預(yù)計(jì)將自 2022 年第三季度開(kāi)始低迷以來(lái)首次錄得兩位數(shù)增長(zhǎng)。邏輯 IC 銷售額預(yù)計(jì)隨著需求逐步恢復(fù),保持穩(wěn)定和改善。

據(jù) SEMI 和 TechInsights 報(bào)道,下半年半導(dǎo)體制造業(yè)將繼續(xù)面臨阻力。集成設(shè)備制造商 (IDM) 和無(wú)晶圓廠公司的高庫(kù)存減少將繼續(xù)將晶圓廠利用率壓至遠(yuǎn)低于 2023 年上半年的水平。預(yù)計(jì)這種疲軟將導(dǎo)致資本設(shè)備賬單和硅出貨量進(jìn)一步下滑。盡管 2023 年上半年業(yè)績(jī)穩(wěn)定,但今年剩余時(shí)間仍將繼續(xù)。

市場(chǎng)指標(biāo)表明,半導(dǎo)體行業(yè)將于 2023 年上半年末觸底,此后該行業(yè)開(kāi)始復(fù)蘇,為 2024 年持續(xù)增長(zhǎng)奠定基礎(chǔ)。預(yù)計(jì)所有細(xì)分市場(chǎng)將在 2024 年實(shí)現(xiàn)同比增長(zhǎng),電子產(chǎn)品銷量超過(guò) 2022 年的峰值。

市場(chǎng)情報(bào)總監(jiān)Clark Tseng表示:“需求復(fù)蘇慢于預(yù)期,將導(dǎo)致庫(kù)存正常化推遲到2023年底,晚于我們之前的預(yù)期,導(dǎo)致短期內(nèi)晶圓廠利用率進(jìn)一步下降。”在半。“然而,近的趨勢(shì)表明集成電路糟糕的時(shí)期已經(jīng)過(guò)去。我們預(yù)計(jì)半導(dǎo)體制造業(yè)將于 2024 年季度觸底。”

TechInsights 市場(chǎng)分析總監(jiān) Boris Metodiev 表示:“雖然過(guò)去四個(gè)季度半導(dǎo)體市場(chǎng)急劇下滑,但設(shè)備銷售和晶圓廠建設(shè)的表現(xiàn)卻遠(yuǎn)好于預(yù)期。” “政府的激勵(lì)措施一直在推動(dòng)新的晶圓廠項(xiàng)目的發(fā)展,而大量的積壓訂單也有助于設(shè)備銷售。”

半導(dǎo)體制造監(jiān)測(cè) (SMM) 報(bào)告提供了全球半導(dǎo)體制造行業(yè)的端到端數(shù)據(jù)。該報(bào)告強(qiáng)調(diào)了基于資本設(shè)備、晶圓廠產(chǎn)能以及半導(dǎo)體和電子產(chǎn)品銷售等行業(yè)指標(biāo)的主要趨勢(shì),并包括資本設(shè)備市場(chǎng)預(yù)測(cè)。SMM報(bào)告還包含半導(dǎo)體制造供應(yīng)鏈的兩年季度數(shù)據(jù)和一季度展望,包括領(lǐng)先的IDM、無(wú)晶圓廠、代工廠和OSAT公司。SMM 訂閱包括季度報(bào)告。

金田銅業(yè)生產(chǎn)黃銅棒、紫銅棒、錫青銅棒、銅帶、銅線、電磁線、漆包扁線、銅排、紫銅管、管件、閥門、磁鋼、水表等,歡迎來(lái)電咨詢,聯(lián)系電話:0574-83005999。

尼龍復(fù)合漆包線-1-150x150.jpg)

體-150x150.png)

尼龍復(fù)合漆包線-150x150.jpg)