1. 地產后周期與銅的關系

統計局最新公布的地產數據顯示,1-10月份,房屋竣工面積55151萬平方米,增長19.0%,其中,住宅竣工面積40079萬平方米,增長19.3%,竣工成為房地產數據中最亮眼的一個。銅作為地產后周期品種,竣工數據是被看重的。2024年的竣工高增速能否持續以及實際帶動的銅消耗量是本文論述的重點。

房地產開發階段可分為:拿地—新開工—期房銷售—施工—竣工交付。當然從循環角度來看,前一輪的商品房銷售也可以作為起點,銷售數據好會帶動拿地積極性,進而加快后續的開工、施工、竣工進度。竣工周期以建筑主體封頂作為起點,向后傳導至竣工交付、室內硬裝、軟裝等。在建筑主體封頂到竣工交付階段,電梯、玻璃、建筑外管材等需求明顯增加,小區紅線外供配電工程、小區內部供配電、消防和景觀工程、室內電線布置開始施工;在室內硬裝階段,地板、瓷磚、衛浴五金、廚電等需求放量;室內軟裝階段,家電、家具等銷售增速明顯。所以竣工面積是銅行業看重的數據。

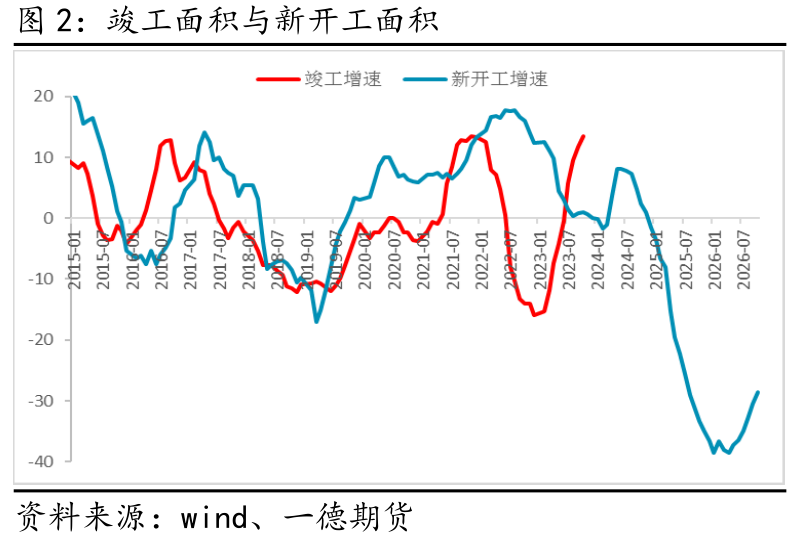

銷售面積是竣工面積的重要領先指標。2007年銷售高峰表現為2009年竣工高峰,2010年銷售高峰傳導至2012年竣工高峰期,2013年銷售高峰對應2016年竣工高峰期,2017年銷售高峰期對應2021年竣工高峰期。前兩次傳導期為2年,之后銷售向竣工的傳導期明顯拉長。部分原因是精裝房占比提升,交房周期有所拉長,因此一般假定竣工周期大致為3年。

房地產新開工面積也是竣工面積的領先指標,對比新開工面積同比和竣工面積同比,可以發現在2015年到2021年,前置3年的新開工面積和竣工面積同比增速基本重合。2022年開始二者開始分化,由于疫情影響,一部分原應竣工的項目未能如期竣工,這部分竣工大概率順延至2023年乃至2024年竣工。

2. 2024年竣工增速預估

結合上面的圖表及分析,若依賴傳統的傳導路徑,有滯后3年的規律,借此來推算竣工面積。依照竣工面積同比增速滯后于新開工面積同比增速3年的規律,推測2023年的竣工面積同比增速為-2%,2024年的竣工面積同比增速為-11%,2022年的累計竣工面積為8.6億平方米,則2023年的竣工面積為8.4億平方米,2024年的竣工面積為7.5億平方米。使用商品房銷售面積回歸測算的話,t-3期商品房銷售面積對竣工面積回歸的擬合度為0.69,解釋度較差,由此推斷2023年的竣工面積為14.9億平方米,2024年的竣工面積為15.1億平方米。鑒于2022年之后相關性的減弱,由此計算的數據可參考性較差。

我們參考部分機構等的測算邏輯,調整了測算方式。測算的核心假設條件如下:

① 假設銷售(新開工)到竣工周期平均保持在3年;

② 2022年以前很少聽到停工緩建項目,2018年及之前的期房銷售都已經完成竣工交付;

③ 2019年及之后期房銷售面積(新開工面積)構成待竣工面積,竣工率隨著保交樓力度變化。

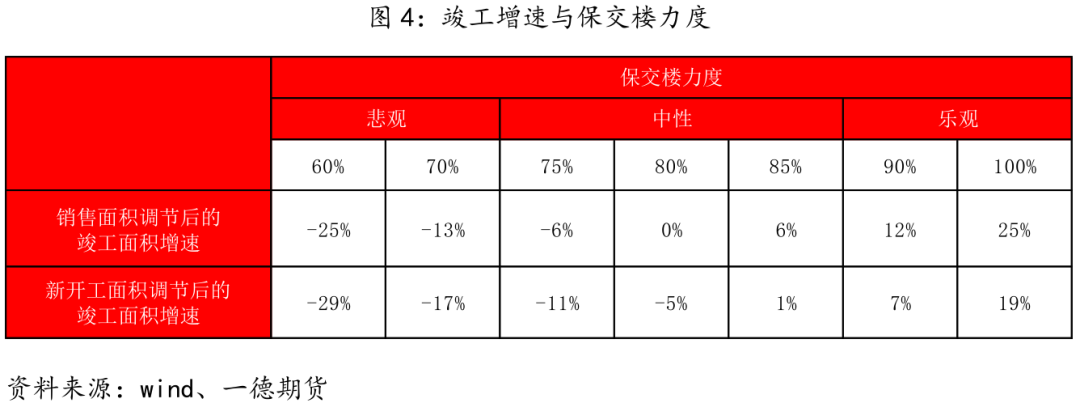

房屋竣工面積增速與住宅竣工面積增速一致,在此以住宅數據推演。因新開工與竣工的相關性不再延續以往節奏,我們更多關注銷售面積推演的增速,新開工推演的增速作為參考。根據數據,2022年竣工率為76%,2023年竣工率為82%,隨著保交樓持續推進,基準假設2024年竣工率為85%,得出竣工面積增速為6%。我們進一步根據保交樓力度不同,得出了不同的竣工增速。2022年房屋竣工面積為8.6億平方米,由此2023年房屋竣工面積為10.3億平方米,中性預期下,2024年房屋竣工面積為9.7-11億平方米。

3. 耗銅量測算

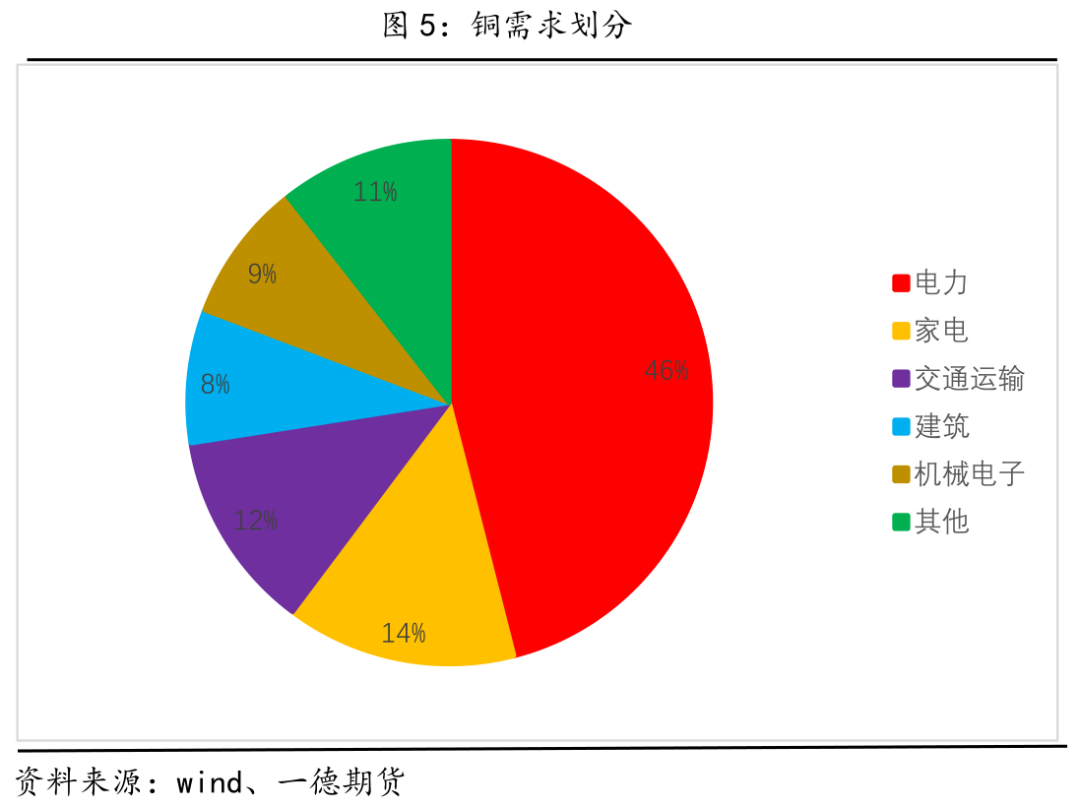

銅的需求分布如何呢?由于我們還在城市化進程,工業化還在過程中,我們的銅的去向與歐美等發達國家有所不同的。上海有色網統計的數據顯示,我們接近50%是電力需求,建筑需求僅占8%,其他需求還包括家電、交通運輸、機械電子等。當然,中國的銅需求占比的劃分一直有分歧,海外等機構的版本中建筑需求占比超過20%,區別可能是把市區的電線算成建筑需求還是電力需求,因為鋪設電線有兩部分,一部分為小區紅線外供配電工程,另一部分為小區內部供配電、消防、景觀工程和室內布電線需求,差異可能就在小區紅線外供配電工程。但因為銅需求相對穩定,地產卻波動較大,電網波動較小,所以我們采用下圖這種劃分方式。

耗銅量的測算方式大致為單位面積耗銅*竣工面積,但目前還未有相對權威且統一的單位面積耗銅數據,又根據耗銅量公式,耗銅增速與竣工面積增速基本一致,我們以上海有色網2022年房屋耗銅量120萬噸作為基準,2023年房屋耗銅量為144萬噸,增量24萬噸。2024年房屋耗銅增量范圍為【-19,36】萬噸。

金田銅業專注于銅加工30余年,生產銅棒、銅管、銅帶、銅板、閥門等,都是建筑領域的常用銅材,歡迎來電咨詢,聯系電話:0574-83005999。

尼龍復合漆包線-150x150.jpg)

-2-1.jpg)