“都說車企日子不好過,但是人家賺的是真多。”近期,在多家車企披露2024年上半年財報之際,有業(yè)內人士如此評價道。

今年以來,汽車行業(yè)“卷”風盛行,?轟轟烈烈的價格戰(zhàn)讓不少車企叫苦不迭,直言損失慘重。但從實際情況來看,并非所有車企都沒錢賺。比如今年上半年比亞迪就大賺136億,吉利也賺了106億,長城凈賺70多億,長安凈賺近30億,理想也賺了近17億。

當然,無論賺多賺少,在激烈的市場競爭下,車企們似乎都在極力壓低成本,除了勒緊自己的褲腰帶,按照“慣例”,其往往也會從底下千百家零部件供應商身上逼出降本的空間,供應商們也因此頻頻叫苦。

那這是否意味著,供應商們沒啥賺頭了?

答案,似乎是否定的。

盈多虧少,境況沒有想象的那么糟

Wind數據顯示,根據申萬行業(yè)(2021)三級分類劃分,截至8月28日,A股243家汽車零部件上市公司當中,已有191家公司披露了上半年業(yè)績情況,其中有七成以上企業(yè)的營收和歸母凈利同比增長,歸母凈利最高甚至同比上漲近15倍。

近日,蓋世汽車統(tǒng)計了其中30余家汽車零部件上市公司上半年財報情況,從中可明顯看出,大多數公司營收與凈利都同步上漲,僅有少數幾家營收或凈利出現下滑,雙雙下滑的更是少之又少。

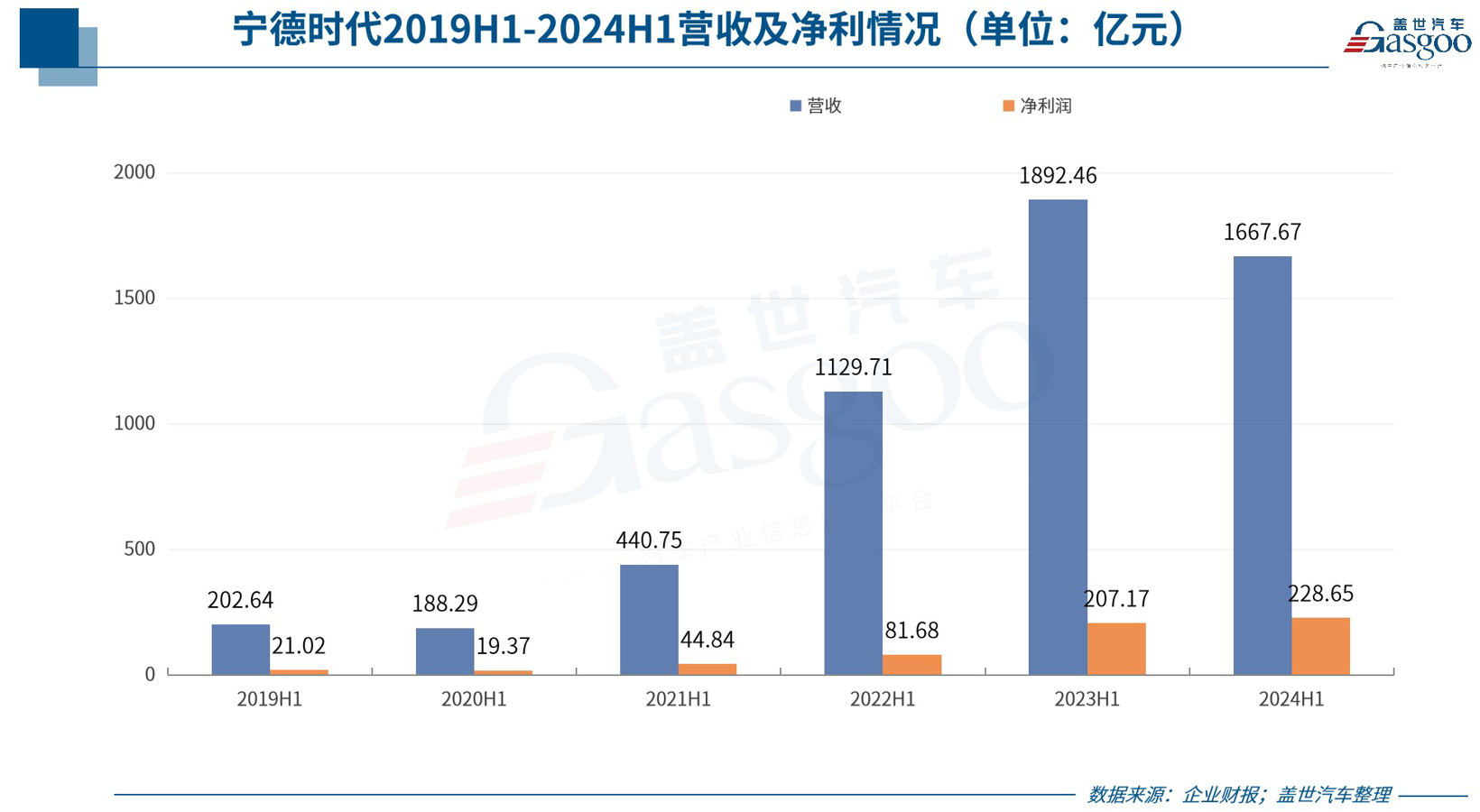

此次統(tǒng)計內企業(yè)中,賺得最多的很顯然是寧德時代,且其是在減收的情況下實現了凈利的上漲。具體來看,上半年其實現營收1667.67億元,同比下降11.88%,歸母凈利潤228.65億元,同比增長10.37%。

而曾經榜單中的“老大哥”也即動力系統(tǒng)行業(yè)頭部供應商濰柴動力,只能排在其后。上半年濰柴動力實現營收1124.9億元,同比增長5.99%,歸母凈利潤59.03億元,同比上漲51.4%。

然后是福耀玻璃,上半年其營收183.4億元,同比提升22.01%,歸母凈利潤34.99億元,同比提升23.35%。據悉,上半年,福耀玻璃主營業(yè)務毛利率36.71%,同比提升3.15個百分點,這也讓其在相對“有限”的營收之下拿下了如此之好的凈利潤。不得不說,作為汽車玻璃行業(yè)的頭部供應商,福耀玻璃的賺錢能力真的很強。

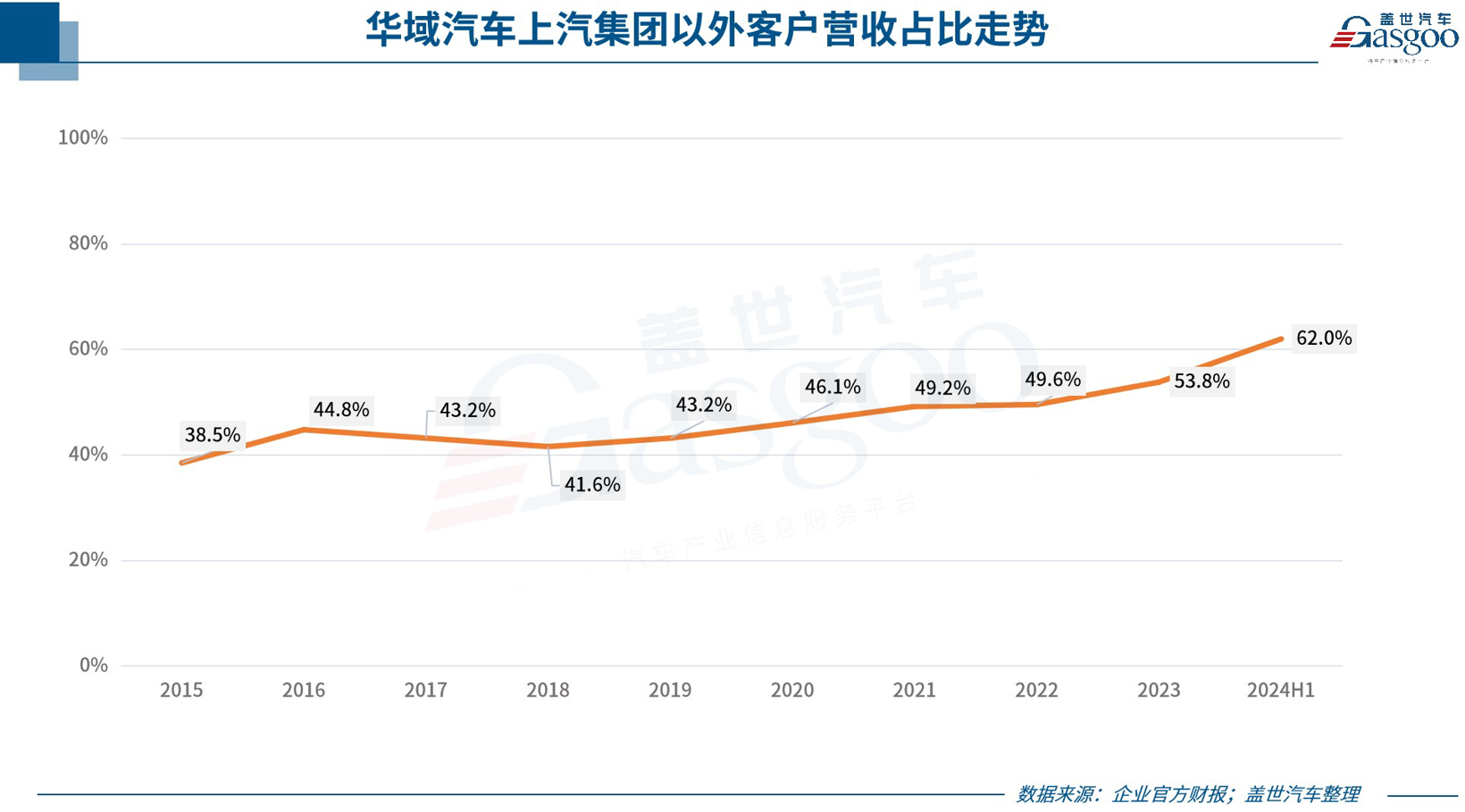

華域汽車也仍位居前列,上半年實現營收772.92億元,歸母凈利潤28.63億元,較去年同期均小幅上漲。由此來看,客戶結構多元化的持續(xù)推進,有效對沖了上汽系產銷下滑所帶來的影響。財報數據顯示,上半年華域汽車主營業(yè)務收入的62%來自于上汽集團以外的整車客戶。

此外可以看到,此次統(tǒng)計內企業(yè)中,賽輪輪胎凈利增速最猛,上半年實現營收151.54億元,同比增長30.29%,歸母凈利潤21.51億元,同比翻倍上漲。

與之形成鮮明對比的是,個別企業(yè)成倍下滑,例如東安動力。上半年其營收為19.72億元,同比下降23.44%,歸母凈利潤呈現678.98萬元的虧損,較去年同期下滑了140.48%。看樣子,作為傳統(tǒng)汽車動力系統(tǒng)供應商,東安動力在轉型過程之中仍面臨多重挑戰(zhàn)。

當然不只是傳統(tǒng)領域供應商面臨下滑,身處新能源汽車主要賽道上的動力電池廠商也不盡然能上漲,例如億緯鋰能、孚能科技。

億緯鋰能上半年實現營收216.59億元,同比下滑5.73%,凈利潤21.37億元,同比下滑0.64%。其主營業(yè)務有消費電池、動力電池、儲能電池三大板塊,從其財報來看,上半年在消費電池、儲能電池板塊營收上漲之時,其動力電池業(yè)務營收同比下降了25.79%,毛利率也呈現2.66%的下滑。

孚能科技上半年實現營收69.74億元,同比下降0.15%,歸母凈利潤為-1.9億元,上年同期為-7.97億元,雖幅度大幅收窄,但仍呈現虧損。

結合二者財報來看,這一表現受多方面因素影響,例如行業(yè)產能過剩,價格競爭激烈,毛利潤空間受到擠壓等。但在其他一些電池廠商上漲的業(yè)績面前,這些理由則顯得有些站不住腳,歸根結底,還是行業(yè)競爭加劇,“馬太效應”愈加凸顯。

競逐“新四化”,拿下新訂單拉動新增長

于汽車市場而言,“新四化”毋庸置疑是發(fā)展關鍵詞,對于汽車零部件供應商來說,也是賺錢之關鍵要點。

盡管激烈的市場競爭下,追逐“新四化”浪潮的供應商們不全然能“風生水起”,但這并不能掩蓋其給諸多企業(yè)所帶來的賺錢機會,寧德時代、欣旺達、國軒高科等廠商業(yè)績的上漲是很好的證明,華域汽車、均勝電子、德賽西威等廠商的良好表現也是極佳論據。

比如華域汽車就在財報中提到,上半年其汽車內飾、零重力座椅、智能方向盤、車燈、傳動系統(tǒng)、轉向系統(tǒng)(含線控轉向)、制動系統(tǒng)(含電子制動)、電動壓縮機、空調箱、電子泵類、混動驅動電機、高壓驅動控制器等產品,新獲部分整車客戶關鍵車型項目的配套定點。

且據其透露,截至今年6月底,在其新獲取業(yè)務生命周期訂單中,國內自主品牌配套金額占比超過50%,新能源汽車相關車型業(yè)務配套金額占比超過70%。

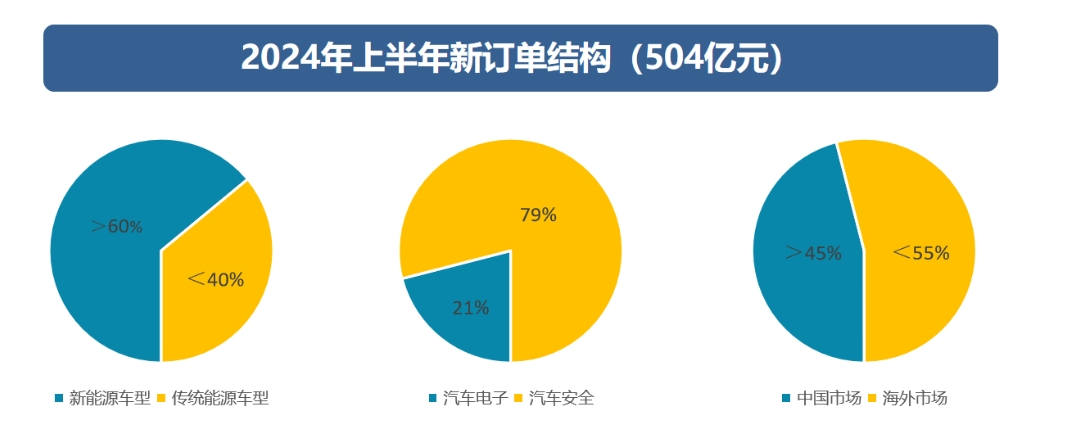

均勝電子也在財報中稱,上半年其新業(yè)務訂單繼續(xù)強勁增長,全球累計新獲訂單全生命周期金額約504億元。其中汽車安全業(yè)務獲取新訂單全生命周期金額約398億元,汽車電子業(yè)務獲取新訂單全生命周期金額約106億元。而在這之中,新能源汽車相關的新訂單金額超300億元,占比超60%。

圖片來源:均勝電子

其還表示,上半年其與自主品牌/新勢力的合作關系不斷加強,上半年中國市場新獲訂單金額約230億元,占比超45%,頭部自主品牌及造車新勢力客戶訂單金額占比持續(xù)提升,尤其汽車安全業(yè)務已完成對新能源銷量榜TOP10車企的全覆蓋。

德賽西威最新財報顯示,上半年,三大業(yè)務板塊中,智能座艙業(yè)務依然是其最主要的營收來源,營收占比近七成。與此同時,智能駕駛、網聯服務兩大板塊快速成長,前者營收占比達到22.81%(2023年上半年為21.07%),后者營收占比也提升到了9.07%(2023年上半年為7.28%)。

據了解,上半年,其高算力智能駕駛域控已在理想、極氪等車企車型上規(guī)模化量產,并獲得豐田、長城、廣汽埃安、上汽通用、東風日產等多家主流車企新項目訂單,營收規(guī)模持續(xù)提升。與此同時,輕量級智能駕駛域控產品也已獲得奇瑞、一汽紅旗等車企新項目定點。

科博達上半年表現穩(wěn)健。據其財報,域控產品上半年銷售收入占能源管理系統(tǒng)收入的84.58%,底盤控制產品和車身域產品均表現出良好的增長勢頭。其在自動駕駛域控領域也取得了進展,獲得了多個項目定點,并計劃在下半年有部分項目進入量產階段。

蓋世汽車注意到,近兩年,科博達積極開拓國內新勢力公司,不斷優(yōu)化客戶結構,據悉,上半年造車新勢力收入占比提升至15%,其中理想汽車的收入占比達到11%,成為其第四大客戶。

由此我們也不難看出,于本土零部件供應商而言,自主品牌包括新勢力車企的重要度不斷提升。而這并不難理解,畢竟在“新四化”浪潮之下,自主品牌包括新勢力車企成長之快,行業(yè)有目共睹。

海外業(yè)績表現不一,但誰都沒有“收手”的打算

近年來,越來越多的汽車零部件供應商開始拓展海外市場,通過海外建廠、并購等方式,實現全球化布局。從上半年財報來看,海外業(yè)務,已經為一些企業(yè)業(yè)績增色不少。

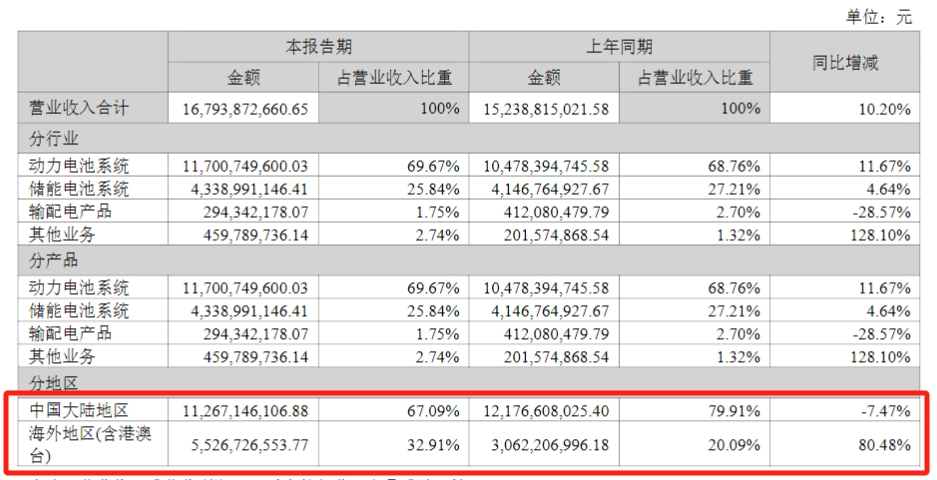

舉例來說,國軒高科上半年海外地區(qū)營收同比增長80.48%,達到55.27億元,較去年同期絕對值增加24.65億元,海外收入比重從20.34%提升至32.91%,且海外地區(qū)毛利率達到21.12%,遠高于中國大陸地區(qū)16.18%的毛利率水平。

圖片來源:國軒高科財報截圖

另外,華域汽車上半年海外營收同比增長6.52%;德賽西威上半年境外銷售額同比增長12.27%;拓普集團海外營收較去年同期增長13.1%。

輪胎企業(yè)海外業(yè)務增長也很明顯。公開統(tǒng)計數據顯示,伴隨著輪胎企業(yè)深度布局海外市場,2012年至2023年,國內輪胎行業(yè)海外業(yè)務整體收入從259.6億元提升至556.7億元。在海外市場的表現成為輪胎企業(yè)能否取得高營收、高利潤的關鍵。

聚焦上半年,賽輪輪胎相關人士透露,從上半年銷量情況來看,其產品在國內及國外的銷量同比增長均超過30%。其中,毛利率較高的產品銷量增幅更大。玲瓏輪胎財報顯示,上半年其海外市場整體銷量同比增長約20%。

良好的業(yè)績表現之下,諸如以上的企業(yè)無不在加碼海外市場布局。事實上,即便是上半年在海外市場“受挫”的一些企業(yè),也在加速相關布局。

今年以來,由于海外電動汽車增速放緩,部分動力電池廠商海外業(yè)務表現出現下滑。例如寧德時代、億緯鋰能上半年境外營收就同比下滑了超兩成。但即便如此,二者也都沒有停止腳步。

據悉,寧德時代接下來在建的產能近一半都在海外,其中包括歐洲匈牙利工廠前兩期項目,差不多70GWh。

圖片來源:寧德時代

面對目前整體歐洲電車市場銷售不及預期的情況,寧德時代表示,市場的趨勢短期可能有一點挑戰(zhàn),但歐洲2035年禁售燃油車的目標未變,到2025年、2026年,隨著歐洲車企新一代電動車型放量、產品競爭力提升、高性價比的磷酸鐵鋰電池推動、基礎設施的逐步完善,電動化率預計會達到不錯的水平。

億緯鋰能則在半年報中披露,其首個全球合作經營模式(CLS)模式落地項目已在美國密西西比州動工,該項目由億緯鋰能、康明斯、戴姆勒卡車和帕卡共同投資,成立合資公司ACT,建設年產能約為21 GWh的磷酸鐵鋰電芯工廠,主要用于北美商用車領域,項目預計將于2026年開始出貨。

此前,億緯鋰能表示,這項主要針對歐美市場的業(yè)務模式,是為了應對地緣政治和貿易摩擦帶來的潛在挑戰(zhàn)。

總之,對于中國汽車零部件供應商而言,海外市場對于其后續(xù)增長尤為關鍵,而受本土化需求、貿易壁壘等因素影響,它們正加大推動海外產能的布局。

盈利不易,降本增效“內功”還得繼續(xù)練

正如文章開頭所說,在殘酷的價格競爭下,車企往往會提高對于上游汽車零部件供應商的降本要求。

華域汽車就在財報中提到,今年上半年,國內汽車行業(yè)競爭“白熱化”,整車價格下降趨勢不斷傳導至配套零部件的供應價格。

這意味著,供應商們除了提升業(yè)績“開源”,還需在降本增效方面下更多功夫。

近日,某本土供應商向蓋世汽車透露,其這兩年業(yè)績不錯,但在跟車企交流的時候,則時常會被問到“降價是不是沒降到位?”按照其說法,這是其在車企降本要求下努力降本增效做出來的,過程已然十分不易。

前文提到,福耀玻璃盈利能力繼續(xù)提升。國海證券戴暢表示,在此背后,規(guī)模效應改善、原材料純堿價格同環(huán)比均處于低位以及成本管控能力進一步增強是主要原因。

寧德時代減收增利背后,除了動力電池原材料成本快速下降這一因素,也得益于其持續(xù)緊縮的經營戰(zhàn)略。據悉,所謂的緊縮經營戰(zhàn)略表現在其減少資本開支并延緩募投項目建設上。

具體來看,上半年,寧德時代資本開支約138億,同比延續(xù)跌勢,期末在建工程約272.5億元,同比下降16.5%,固定資產約1131億元,更是出現罕見的下滑。

另外蓋世汽車注意到,7月26日晚,寧德時代公告將2022年定增募投項目“廣東瑞慶時代鋰離子電池生產項目一期”達到預定可使用狀態(tài)的日期由原來的2024年6月1日大幅延期兩年半,至2026年12月31日。

圖片來源:寧德時代公告截圖

資料顯示,2022年,寧德時代定增募資450億元,用于福鼎時代、廣東瑞慶時代一期、江蘇時代動力及儲能(四期)、寧德蕉城時代(車里灣項目)等項目建設,分別新增鋰離子電池年產能約 60GWh、30GWh、30GWh和15GWh及PACK生產線。其中,此次宣布延期的廣東瑞慶時代一期投資總額達120億。

當然,降本增效的方式很多,不同企業(yè)的做法不同。

華域汽車財報顯示,上半年其從生產制造、采購供應、技術研發(fā)等環(huán)節(jié)全面落實持續(xù)降本目標,通過嚴控成本費用、盤活存量資產、建立傳導機制、推廣平臺產品、深化整零協(xié)同、提高運營效率等措施,打造可持續(xù)改進、有競爭力的成本控制體系。

均勝電子在財報中提到五大舉措。其中包括:持續(xù)優(yōu)化和改善全球供應鏈;提升區(qū)域管理和全球產品線管理的能力和融合;強化全球產能協(xié)同;將成本理念深入項目全生命周期;搭建全球人才庫,強化區(qū)域人才協(xié)同等,通過持續(xù)優(yōu)化供應商采購體系,調整原材料采購策略,并利用“平臺化、模塊化”研發(fā)戰(zhàn)略,實現從短期到中長期的持續(xù)成本改善。

說起來簡單,做起來難。從諸如以上企業(yè)所取得的成績來看,降本增效措施確實有所成效,但面向未來,這一“內功”顯然還需繼續(xù)練好練強,畢竟躺贏的日子早已一去不復返,隨著市場競爭的加劇,車企或市場的要求只會提升而很難降低,賺錢恐怕只會越來越難。

金田銅業(yè)生產銅棒、銅線、銅排、銅管、銅帶、銅板、漆包線、磁鋼等,歡迎來電咨詢,聯系電話:0574-83005999。

電-1-150x150.jpg)

尼龍復合漆包線-150x150.jpg)